Eine Person, die in der Schweiz ihren steuerrechtlichen Wohnsitz hat, wird in der Schweiz für ihr gesamtes weltweites Einkommen und ihr gesamtes weltweites Vermögen besteuert. Somit werden in der Schweiz insbesondere auch ausländische Vermögenserträge in der Steuererklärung deklariert. Als Beispiel können etwa Mieterträge aus einem deutschen Ferienhaus genannt werden, die bereits in Deutschland versteuert werden. Daher ist es wichtig, die Grundregeln für die Besteuerung dieser Vermögenswerte und Einkünfte in der Schweiz zu kennen, um Doppelbesteuerungen bestmöglich zu vermeiden.

Doppelbesteuerungsabkommen

Die Schweiz hat mit über 100 Staaten Doppelbesteuerungsabkommen abgeschlossen, die das Besteuerungsrecht zwischen diesen Staaten regeln. Demnach wird zum Beispiel das Recht, deutsche Mieterträge zu besteuern, ausschliesslich Deutschland zugeteilt. Die Schweiz befolgt diese Zuteilungsregel, indem sie die deutschen Liegenschaftserträge von der Besteuerung freistellt. Allerdings berücksichtigt sie die ausländischen Mieteinkünfte bei der Berechnung des satzbestimmenden Einkommens in der Schweiz. Somit wird das Schweizer Einkommen zu einem Steuersatz besteuert, der auf den weltweiten Einkünften basiert. Dies folgt dem Grundgedanken, dass die Steuerpflichtigen nach der weltweiten wirtschaftlichen Leistungsfähigkeit besteuert werden sollen.

Anwendungsbeispiel

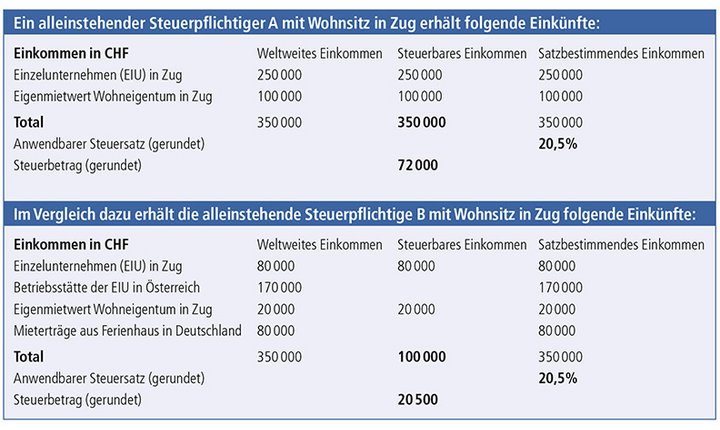

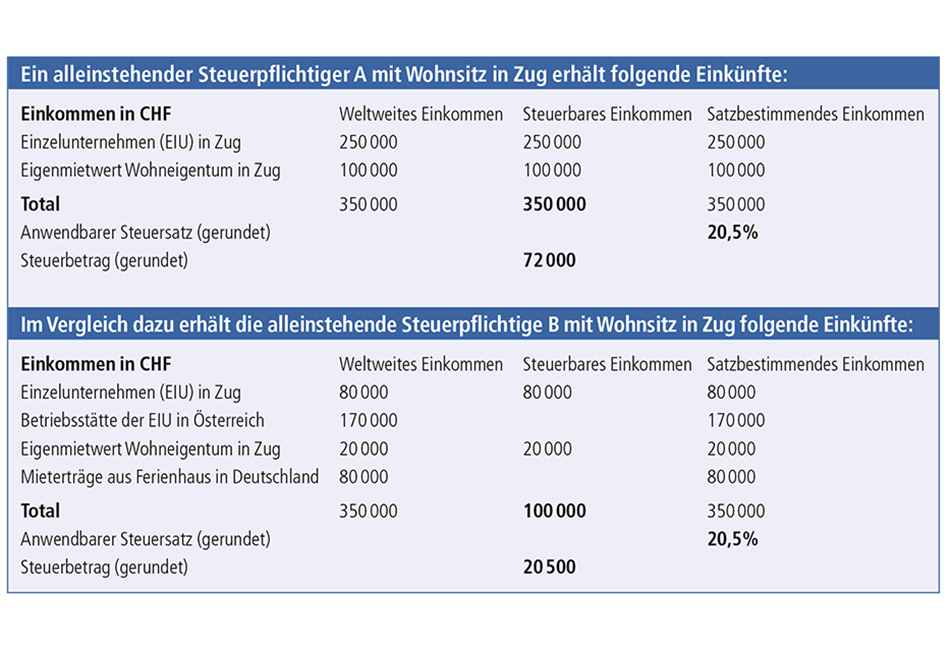

Im einleitend dargestellten Anwendungsbeispiel hat ein alleinstehender Steuerpflichtiger A mit Wohnsitz in Zug ein Einzelunternehmen und verfügt über Wohneigentum in Zug. Demgegenüber hat die alleinstehende Steuerpflichtige B mit Wohnsitz in Zug ein Einzelunternehmen in Zug sowie eine dazugehörige Betriebsstätte in Österreich. Sie verfügt ebenfalls über Wohneigentum in Zug und hat zusätzlich ein Ferienhaus in Deutschland. Wie sich aus der Tabelle ergibt, haben sowohl der Steuerpflichtige A wie auch die Steuerpflichtige B ein weltweites Einkommen von CHF 350 000. Bei A ist alles davon in der Schweiz steuerbar, während bei B lediglich CHF 100 000 in der Schweiz steuerbar sind. Besteuert werden jedoch beide steuerbaren Einkommen zum gleichen Satz (20,5%), da das satzbestimmende (= weltweite) Einkommen – also auch die wirtschaftliche Leistungsfähigkeit der beiden Steuerpflichtigen – gleich hoch ist.

Umsetzung

Von zentraler Bedeutung ist, dass verschiedene Einkommensquellen und Vermögenswerte unterschiedlichen internationalen Besteuerungsregeln unterliegen, ebenso wie auch die möglichen Abzüge. Es ist daher empfehlenswert, diese sogenannte Ausscheidung von Vermögen und Einkünften ins In- und Ausland proaktiv in der Steuererklärung zu deklarieren. Erfahrungsgemäss sind Ausscheidungen eine der häufigen Quellen von Fehlern in den Veranlagungen. Deshalb sollte man ein besonderes Augenmerk auf die Frage legen, welcher Staat welche Einkünfte und Vermögenswerte in welchem Umfang besteuern darf. Die Steuerexperten der Gewerbe-Treuhand unterstützen Unternehmen und Privatpersonen bei sämtlichen Besteuerungsfragen betreffend ausländischen Vermögenswerten und Einkünften. Bei Fragen zur Besteuerung durch den ausländischen Staat verfügt die Gewerbe-Treuhand als einziges Schweizer Mitglied des internationalen Netzwerkes Allinial Global über zahlreiche Partnerunternehmen in den entsprechenden Staaten.